Macroeconomía de la vivienda

Los indicadores estructurales que explican la dinámica del mercado inmobiliario español: tipos de interés, índice de precios, endeudamiento de los hogares y comparativa internacional.

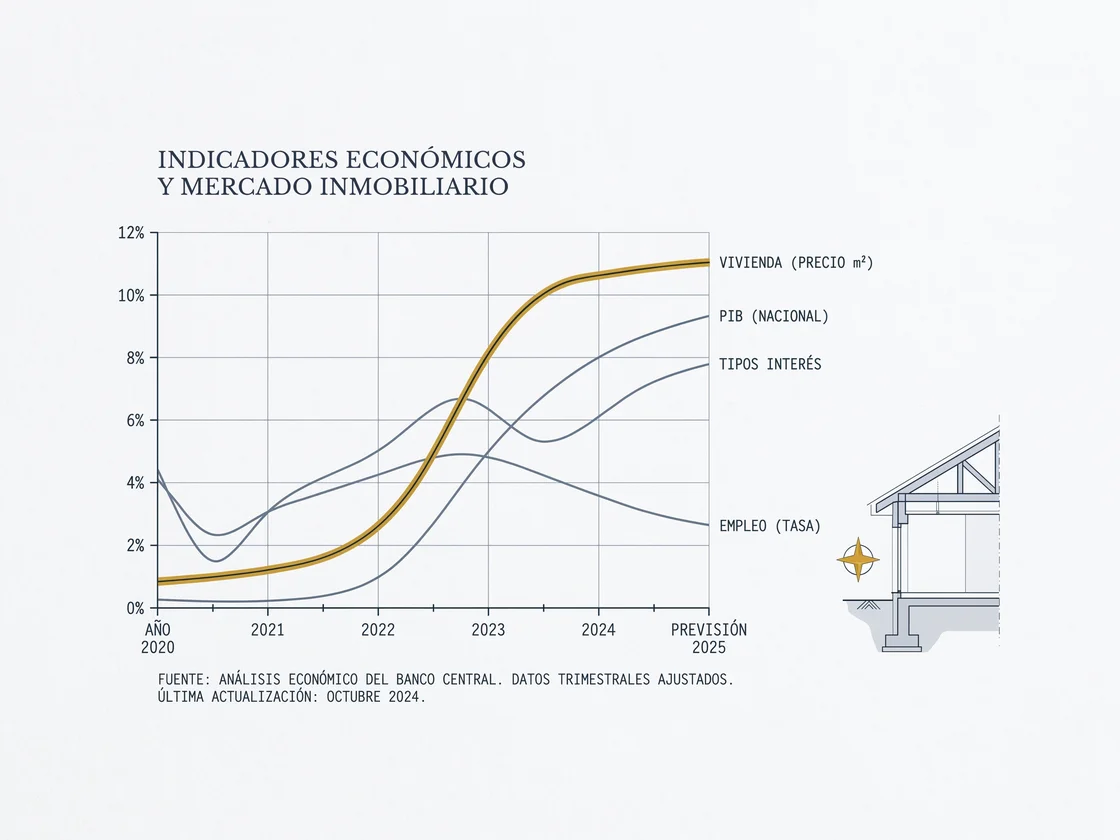

Los indicadores macro que explican el precio de la vivienda

El precio de la vivienda no fluctúa en el vacío: responde a la combinación de los tipos de interés que fija el BCE, la deuda acumulada de los hogares, el ritmo al que sube el índice de precios y la tasa de propiedad relativa a Europa. Analizar estos indicadores macro juntos es la única forma de distinguir si un ciclo alcista de precios es sólido o especulativo.

En España, la deuda de los hogares sobre el PIB se sitúa hoy por debajo del 50 %, muy lejos del 85 % que alcanzó en 2010. Ese proceso de desapalancamiento es el principal argumento estructural contra una burbuja sistémica. Al mismo tiempo, el Euríbor a 12 meses, que pasó del –0,50 % al 4,16 % en 2022-2023 (el encarecimiento más rápido de la historia del euro), ya retrocede hacia el 2,5 %, lo que reactiva la demanda embalsada de compradores que esperaban condiciones más favorables.

El Índice de Precios de Vivienda (IPV) del INE muestra que España acumula una variación anual superior a la media de la UE desde 2021. La combinación de oferta insuficiente, migración interna hacia capitales y presión turística en zonas costeras explica esa divergencia.

Tipos de interés y crédito

El índice de referencia de las hipotecas variables. Serie mensual oficial del Banco de España.

Hipotecas constituidas, importe medio y cartera viva del crédito hipotecario en España.

Deuda de los hogares españoles como % del PIB y % de la renta disponible. Eurostat CFEE.

Precios e índices

Valor tasado medio en €/m² por CCAA y provincia. Estadística de Valor Tasado del MITMA.

Variación relativa por CCAA. Disponible en las fichas de cada comunidad autónoma.

House Price Index base 2015=100. España vs UE y EFTA.

Deuda de los hogares y riesgo sistémico

La deuda de los hogares españoles como porcentaje del PIB ha caído desde el pico del 85 % (2010) hasta situarse por debajo del 50 % en 2024, según datos de Eurostat y el Banco de España. Ese desapalancamiento sostenido distingue el ciclo actual del de la burbuja de 2004-2008, cuando el crédito hipotecario crecía al 20 % anual.

Hoy, los estándares de concesión son más estrictos: el Banco de España limita el LTV (préstamo sobre valor de tasación) al 80 % como práctica habitual. Eso no elimina el riesgo individual —una subida sostenida de tipos puede hacer inaccesible la cuota—, pero sí reduce la probabilidad de un colapso sistémico del crédito como el de 2008-2013.

España frente a Europa: por qué suben más los precios aquí

El HPI (House Price Index) de Eurostat muestra que España acumula una variación de precios de vivienda superior a la media de la zona euro desde 2015. Las causas son estructurales: la tasa de propiedad española (en torno al 76 %) es de las más altas de Europa, lo que genera una demanda sostenida de primer acceso; la oferta nueva no cubre la demanda, especialmente en las áreas metropolitanas de Madrid y Barcelona; y la presión del alquiler turístico en zonas costeras compite con la vivienda habitual.

En Alemania, Países Bajos o Francia el modelo de arrendamiento profesional e institucional amortigua los picos de precio. En España, el 96 % del parque en alquiler es de pequeños propietarios particulares, lo que hace el mercado más fragmentado y menos eficiente para absorber shocks de demanda. Ver comparativa completa UE →