¿Comprar o alquilar en España?

Una de las decisiones financieras más relevantes de la vida adulta en España. Los datos del mercado dan contexto; la calculadora hace los números con tu caso concreto.

El dilema: por qué no hay una respuesta universal

España tiene una de las tasas de propiedad más altas de la UE: alrededor del 73-74 % de los hogares son propietarios, frente a una media europea del 69 %. Esta preferencia cultural hacia la propiedad se ha combinado históricamente con un mercado de alquiler subdesarrollado y con la creencia de que «pagar un alquiler es tirar el dinero». Esa creencia no siempre es correcta.

La respuesta a si comprar o alquilar no es universal. Depende de cuatro variables principales: el precio de compra de la vivienda, el coste del alquiler equivalente en la misma zona, tu horizonte temporal de permanencia y la rentabilidad alternativa del capital que destinarías a la entrada. Cuando las cuatro se combinan favorablemente para la compra, comprar compensa. Cuando no, puede no hacerlo.

Esta página desglosa los factores y la calculadora hace los números con tus datos reales.

Factores económicos: los números que determinan la decisión

1. Precio de compra y coste del capital

El coste real de comprar incluye el precio de la vivienda, los gastos de transacción (ITP o IVA+AJD, notaría, registro, gestoría: habitualmente entre el 10 % y el 15 % del precio) y, si hay hipoteca, los intereses pagados a lo largo de su vida. Sobre una hipoteca de 150.000 € a 25 años al tipo medio de 2025 (2,93 %), el coste total de intereses ronda los 56.000 €.

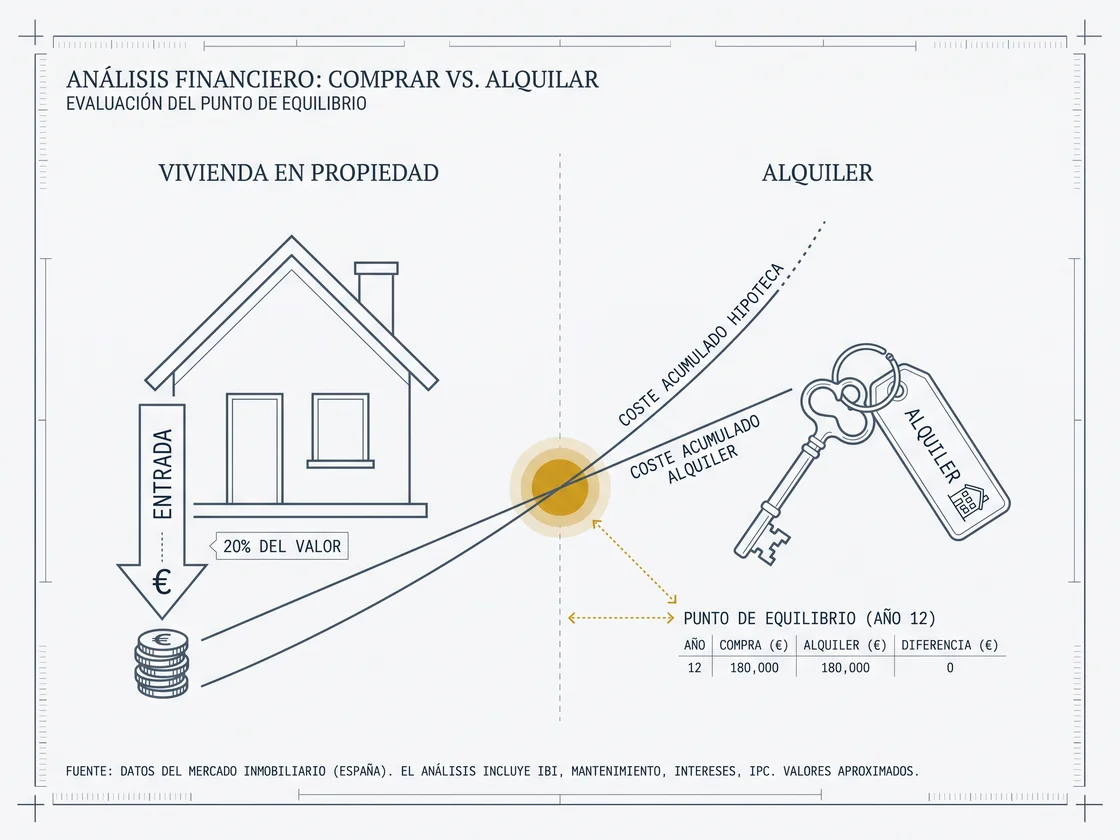

2. El horizonte temporal: cuánto tiempo vas a quedarte

Los gastos de transacción de la compra (10-15 % del precio) se amortizan con el tiempo. Si compras y vendes en 3 años, esos gastos representan el 3,3-5 % del valor anual —mucho más que el coste del alquiler equivalente. El break-even entre comprar y alquilar en España suele situarse entre los 5 y los 10 años de permanencia, dependiendo de la zona y los precios.

Regla práctica: si no tienes clara tu permanencia durante al menos 7-8 años, la opción de alquilar suele ser financieramente más eficiente.

3. El coste de oportunidad de la entrada

La entrada (el 20 % del precio que los bancos no financian más los gastos) representa capital inmovilizado. Un piso de 250.000 € requiere una entrada de aproximadamente 50.000 € + 30.000 € en gastos = 80.000 € movilizados desde el primer día. Si ese capital pudiera invertirse con una rentabilidad anual del 5-6 % (renta variable a largo plazo), el coste de oportunidad acumulado en 25 años es muy significativo. La calculadora permite comparar ambos escenarios.

4. La revalorización esperada de la vivienda

La vivienda puede revalorizarse o depreciarse. Históricamente en España, el precio real de la vivienda (descontando inflación) ha subido en ciclos largos, pero ha tenido períodos de corrección de hasta un 40 % en términos reales (2008-2013). No se puede garantizar la revalorización. La calculadora permite introducir una tasa de revalorización anual esperada.

Factores personales: más allá de los números

Los factores económicos no son los únicos relevantes. Hay circunstancias personales que pueden inclinar la balanza independientemente de los números:

- Estabilidad laboral y movilidad. Si hay posibilidades de cambiar de ciudad por trabajo en los próximos 5 años, la flexibilidad del alquiler tiene un valor real que los modelos financieros no siempre capturan. Vender un piso en un plazo corto puede implicar pérdidas.

- Seguridad de la tenencia. El propietario no puede ser desalojado salvo impago. El inquilino tiene derecho a permanecer 5-7 años (LAU), pero en el largo plazo el propietario tiene certeza que el inquilino no tiene.

- Personalización. El propietario puede hacer obras, tener mascotas y adaptar la vivienda. El inquilino está limitado por el contrato.

- Herencia esperada. Si hay posibilidades de heredar una vivienda, comprar una ahora puede generar costes futuros (mantenimiento de dos viviendas, plusvalía municipal, etc.) que reduzcan el atractivo económico.

- Familia y espacio. Una familia en crecimiento puede necesitar cambiar de tamaño de vivienda, lo que favorece el alquiler a corto-medio plazo.

Cuándo comprar tiene más sentido

Comprar es probablemente la mejor opción cuando:

- Tienes claro que vas a vivir en esa zona durante al menos 8-10 años.

- El esfuerzo financiero mensual (cuota hipotecaria sobre tu renta) está por debajo del 35 %.

- El precio de compra es razonable respecto a los alquileres de la zona (rentabilidad bruta del mercado por encima del 4 %).

- Tienes estabilidad laboral consolidada y no prevés cambios de ciudad a corto plazo.

- Dispones de la entrada (20 % + gastos) sin agotar tu fondo de emergencia.

- El mercado local no está en un ciclo de máximos con ratio precio/renta superior a 9-10 años de renta.

Cuándo alquilar tiene más sentido

Alquilar puede ser la opción más racional cuando:

- Tu horizonte de permanencia en la zona es incierto o inferior a 5-6 años.

- El precio de compra en tu zona implica un esfuerzo financiero por encima del 40 % de tu renta mensual.

- El ratio precio/renta (precio vivienda / renta anual disponible) supera los 9-10 años, señal de mercado sobrevalorado.

- Estás en un período de inestabilidad laboral o preves cambios significativos en los próximos años.

- No tienes la entrada necesaria sin asumir riesgos financieros desproporcionados.

- La rentabilidad bruta del alquiler en la zona es inferior al 3 %, lo que indica que los precios de compra no guardan proporción con las rentas.

Casos especiales

Jóvenes y primera vivienda

Los menores de 35 años pueden acceder en muchas CCAA a tipos reducidos de ITP (entre el 4 % y el 8 %, dependiendo de la comunidad) y en algunos casos a hipotecas con aval del Estado para el 95 % del valor de tasación. Esto mejora significativamente las condiciones de acceso. Sin embargo, la mayor barrera para los jóvenes es la entrada, no el tipo de interés.

No residentes en España

Los no residentes fiscales en España que compran una vivienda tributan por ITP (segunda mano) o IVA+AJD (obra nueva) de la misma forma que los residentes. Sin embargo, el acceso a hipotecas es más restrictivo: la mayoría de los bancos financian como máximo el 70 % del valor de tasación para no residentes, lo que aumenta la entrada necesaria.

Segunda residencia

La segunda vivienda tiene costes fiscales adicionales: IBI más alto si el municipio aplica recargo, imputación de rentas en el IRPF (1,1 % o 2 % del valor catastral) aunque no se alquile, y LTV máximo del 70 % en hipotecas. Antes de comprar una segunda residencia, considera si el uso previsto justifica el coste real de mantenimiento y fiscalidad anual.

Personas mayores de 65 años

Si tienes más de 65 años, la venta de tu vivienda habitual está exenta de IRPF por ganancia patrimonial (sin límite de cuantía). Además, si reinviertes el capital en una renta vitalicia, la ganancia puede quedar exenta hasta el límite de 240.000 €. Estas ventajas fiscales hacen que la estrategia financiera óptima para mayores de 65 pueda diferir significativamente de la de una persona de 35 años.

Factores clave: explora los datos

La rentabilidad de comprar depende mucho del precio de entrada. Compara el precio actual con el histórico.

El Euríbor determina el coste de las hipotecas variables. Ha pasado del 5 % en 2008 al −0,5 % en 2021 y vuelve al 2,6 % en 2026.

Qué porcentaje de la renta requiere la hipoteca media. Desde el 13 % en Castilla-La Mancha hasta el 34 % en Baleares.

España (74 % propietarios) vs Alemania (47 %) vs Portugal (71 %). Los contextos históricos y fiscales son muy distintos.

Preguntas frecuentes

¿Cuánto tiempo tarda en compensar comprar frente a alquilar en España?

En media nacional, el break-even suele situarse entre los 7 y los 10 años, pero varía mucho según la zona. En ciudades con alquileres caros (Madrid, Baleares), puede ser menos tiempo. En zonas con precios de compra muy altos respecto al alquiler, puede ser más. La calculadora lo calcula para tu caso concreto.

¿El alquiler es 'tirar el dinero'?

No siempre. Si el alquiler es significativamente más barato que la cuota hipotecaria equivalente, la diferencia puede invertirse y acumular patrimonio de otras formas. El alquiler también tiene valor de liquidez y flexibilidad. El análisis financiero completo depende de cada situación.

¿Qué pasa si los tipos suben después de firmar una hipoteca variable?

La cuota mensual sube en la siguiente revisión anual, que en la mayoría de los contratos coincide con la fecha de firma. Si el Euríbor sube 1 punto sobre una hipoteca de 150.000 € a 25 años, la cuota sube aproximadamente 75 €/mes. Si prefieres certeza, una hipoteca fija elimina este riesgo a cambio de un tipo inicial algo más alto.

¿Hay que tener el 20 % del precio para pedir hipoteca?

En la práctica, la mayoría de los bancos financian como máximo el 80 % del valor de tasación. Si el precio pactado es inferior al valor de tasación, el banco toma el precio. Necesitas tener el 20 % del precio más los gastos de compraventa (10-15 % adicional). El Gobierno tiene un programa de avales para primeras viviendas de jóvenes (hasta el 95 % de financiación), con requisitos específicos.

¿Comprar en zona rural compensa?

Depende del objetivo. Las zonas rurales tienen precios de compra muy bajos (puede haber viviendas por menos de 30.000-50.000 €), pero también tienen menor liquidez (puede costar más vender), servicios limitados y demanda más débil. Si el objetivo es residir de forma permanente, el bajo precio puede compensar. Si el objetivo es inversión o segunda residencia temporal, el análisis es diferente.

Calcula tu caso concreto

La calculadora hace el análisis completo año a año: patrimonio acumulado en cada escenario, el punto de break-even y el impacto del Euríbor y la revalorización esperada.

Ir a la calculadora →